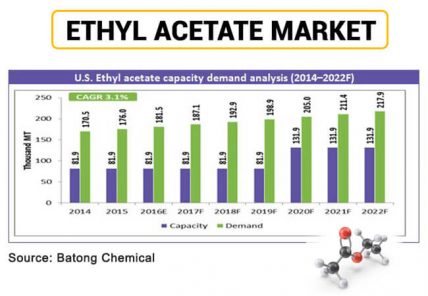

醋酸乙酯供应宽松主导弱势震荡,目前价格处于年度低位区间,价格弱势主要受供需失衡影响。

从供需面来看,2024年醋酸乙酯产能达430万吨,2025年计划新增48万吨(主要集中于华中、西北地区),总产能预计突破470万吨。产能利用率虽连续三年超50%,但新增产能释放加剧市场过剩压力。需求端传统下游领域(涂料、胶黏剂)受房地产行业调整影响,需求复苏动能不足;新兴领域(新能源、电子材料)需求尚未形成规模支撑。

醋酸乙酯短期价格或延续弱势震荡,长期需关注新增产能投产节奏,出口市场拓展能力,下游需求复苏进度,尤其是高端涂料、医药中间体领域,谨慎操作。